危废行业:2018现状、2019前景

近几十年来,随着经济的高速发展,我国环境污染问题和自然资源紧张问题逐步凸显出来。在环保压力逐渐增大的背景下,我国危废行业也得以快速发展。目前,我国危废行业市场规模超千亿,未来,市场竞争格局有望重塑。

1.危废行业进入低集中竞争阶段

截止2018年底,我国危废行业一共经理了三个阶段。

第 一个阶段是2003-2010年,起步阶段;

第二个阶段是2011-2015年,快速发展阶段,这一阶段由于政府加强了对危废的管控,直接导致危废处理的需求快速增长,而当时危废行业处置能力严重供不应求。这使得危废项目受各路资金追捧;

2015年至今,随着环保压力的继续增大,再加上资本的快速涌入,我国危废行业进入集中竞争阶段。

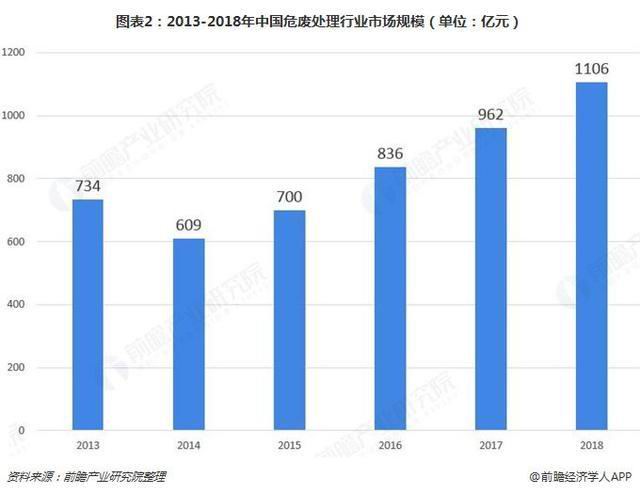

2.危废市场规模超千亿

“十二五”以来,针对危废规范管理、增强管控能力、提升处理处置水平等方面国家陆续出台政策,较好地促进了危废处置行业发展。据前瞻产业研究院《2019-2024年中国危废处理行业市场前瞻与投资战略规划分析报告》数据显示,2013年,我国危废行业市场规模仅734亿元,至2018年,市场规模超千亿,达1106亿元。

3.危废政策密集发布

过去,由于监管的确实,加上处理成本偏高,危废倾倒,漏报现象较普遍。行业需求得不到释放,但随着监管趋严,行业真实需求慢慢显现。2016年以后,新版《国家危险废物名录》发布,“两高”司法解释修订,中央环保督全覆盖,都在促进行业加速推进,危废行业步入黄金发展阶段。

2018年5月9日,环保部启动了“打击固体废物环境违法行为专项行动”。本次专项行动从5月9号至6月底结束,生态环境部从全国抽调执法骨干力量组成608个组,对长江经济带固体废物倾倒情况进行全面摸排核实,对发现的问题督促地方政府限期整改,对发现的违法行为依法查处,全面公开问题清单和整改进展情况,直至全部整改完成。5月22日,生态环境部印发《关于坚决遏制固体废物非法转移和倾倒进一步加强危险废物全过程监管的通知》,危废排查范围由“清废2018”的长江沿线4602个省扩展至全国,行动定位上升至“政治站位”高度,统一思想,危废景气度提升,彻底激发了危废处置需求的释放。

4.危废市场格局有望重塑

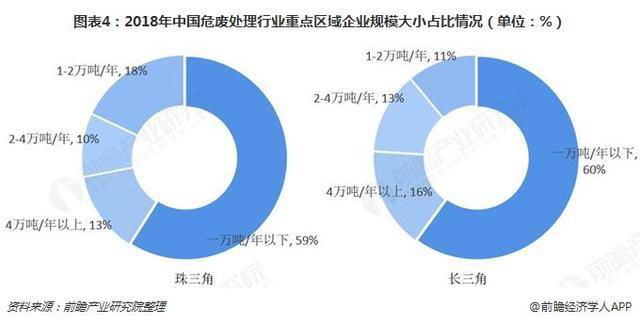

目前,危废行业的竞争格局呈现出“小散乱”的状态。危废处理由于跨区域运输的难度较大,各区域间市场被割裂,加上又属于新型产业,市场参与者多,且较为分散,整体规模和生产能力偏弱,核心竞争企业较少。

据统计,2018年,珠三角地区危废处理能力为一万吨/年的企业占比高达59%,处理能力为1-2万吨/年的企业占比达18%,而处理能力在2万吨/年以上的企业仅占比23%。珠三角的情况类似,均是小型危废企业占绝大多数,但中大型危废企业数量略好于珠三角。

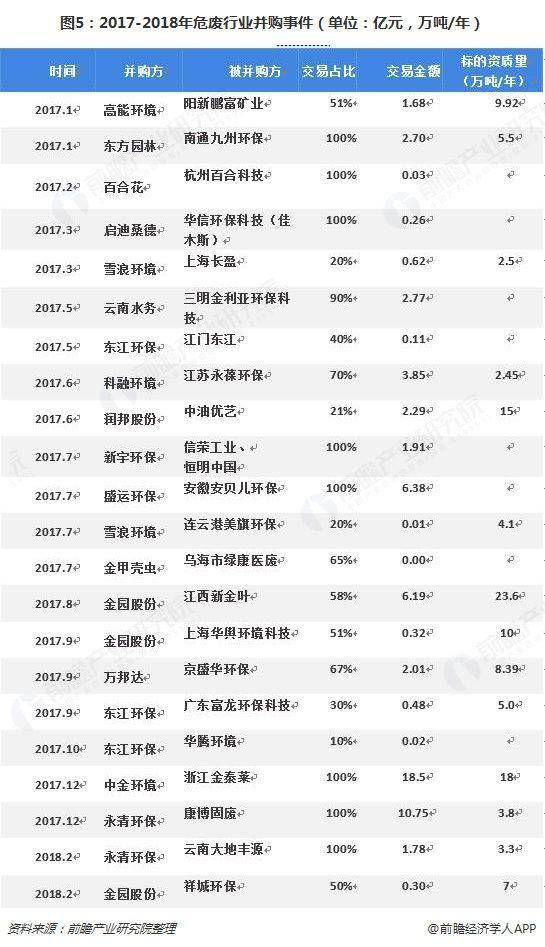

尽管目前,竞争格局较为分散,但行业整合正在加速。危废行业的高景气度与高利润率吸引到各路资本,资本的介入也加快行业的整合,2017年危废行业并购数量超过20起,设计金额超60亿元,更多是跨界参与者居多,如东方圆领、雅居乐,中金环境等企业。并购能加速行业的整合,快速提升非龙头市占率,行业格局有望重塑。

- 上一篇:危险废物鉴别标准 通则

- 下一篇:危险废物处理流程和焚烧处置工艺

豫公网安备 41038102000165号

豫公网安备 41038102000165号